Dans une bouteille vide de contenance 1,5 litres, on verse une quantité

au hasard d'eau. On considère la variable aléatoire X égale à ce

volume d'eau en litres. Cette quantité peut être égale à n'importe quel

nombre de l'intervalle [0;1,5].

Cela signifie que X prend ses valeurs dans l'intervalle

[0;1,5].

Remarque:

Jusqu'à présent on a travaillé avec des variables aléatoires

discrètes qui prennent un nombre fini de valeurs et leur loi est

soit connue (binomiale ou Bernoulli), soit présentable sous la forme

d'un tableau. Dans l'exemple précédent, la variable aléatoire prend une

infinité de valeurs et toutes ces valeurs sont dans un intervalle de

R.

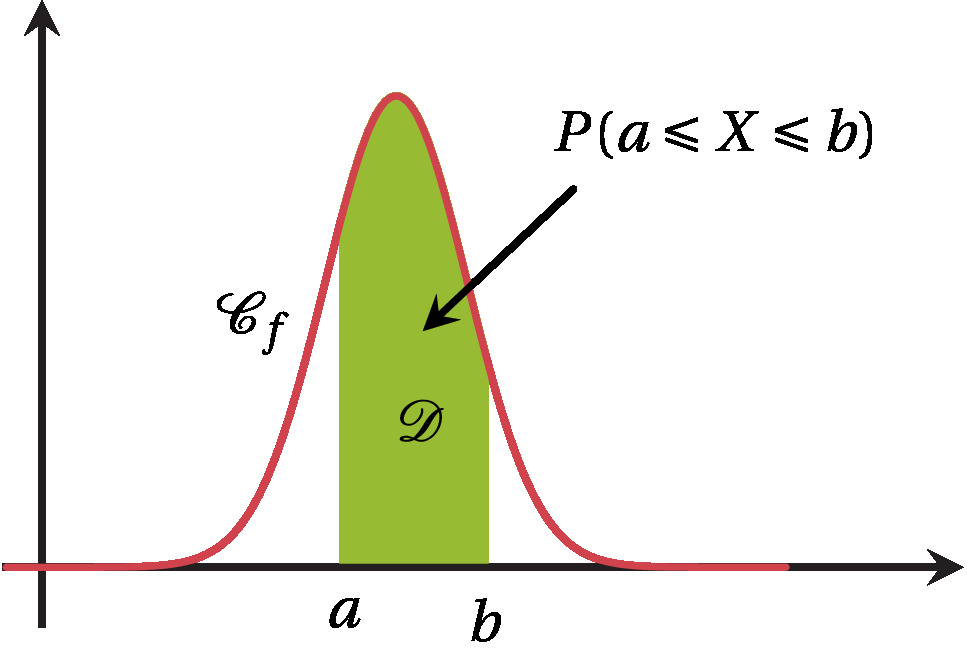

Définition:

Si une fonction f définie sur un intervalle I est continue et

positive sur I et si l'aire du domaine compris entre l'axe des

abscisses et la courbe de f sur l'intervalle I est égale à 1 (unité

d'aire) alors on dit que f est une fonction de densité (ou une

densité de probabilité).

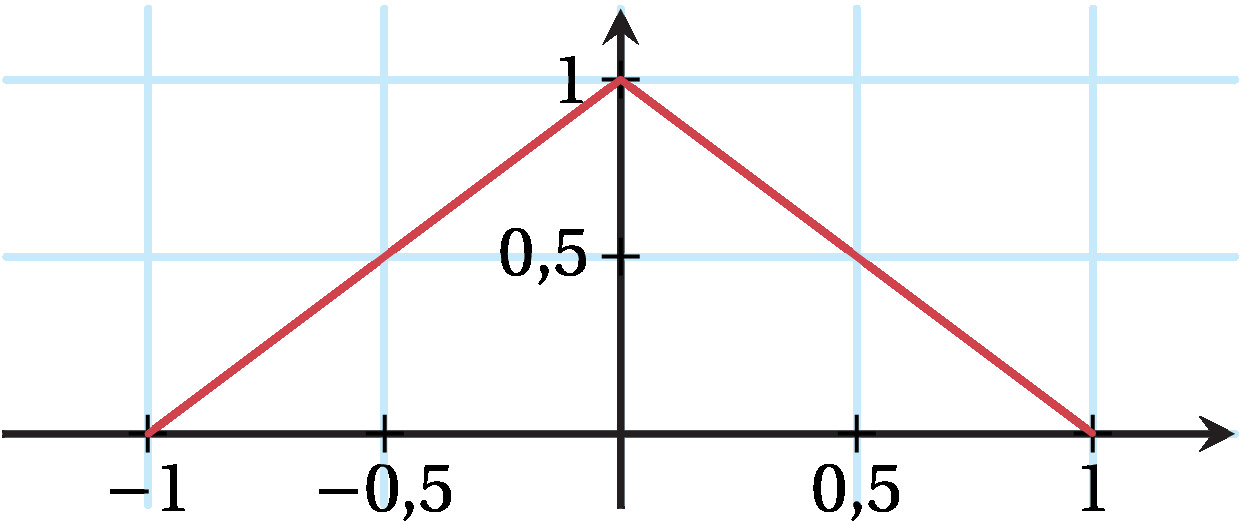

Exemple:

On considère la fonction f définie sur [−1;1] par

f(x)={x+1 si x∈[−1;0[−x+1 si x∈[0;1]

La fonction f est positive et continue sur [−1;1].

De plus, le domaine entre la courbe de f et l'axe des abscisses sur

[−1;1] est un triangle d'aire 22×1=1

: la fonction f est donc une fonction de densité.

Définition:

Soit f une fonction de densité sur un intervalle I.

Dire que la variable aléatoire X suit la loi de densité f signifie

que pour tout intervalle [a;b] inclus dans I on a

P(a⩽X⩽b)=aire(D)

où D est le domaine compris entre l'axe des abscisses, la

courbe de f et les droites d'équation x=a et x=b.

On a alors

P(a⩽X⩽b)=∫abf(t)dt.

Remarques:

On dit alors que X est une variable aléatoire à densité.

La probabilité qu'une variable aléatoire à densité X prenne une

valeur c est égale à 0 car

P(X=c)=∫ccf(t)dt=0.

Par conséquent, les éventuelles inégalités strictes peuvent être

remplacées par des inégalités larges dans les calculs de

probabilités : par exemple

P(1<X⩽3)=P(1⩽X⩽3).

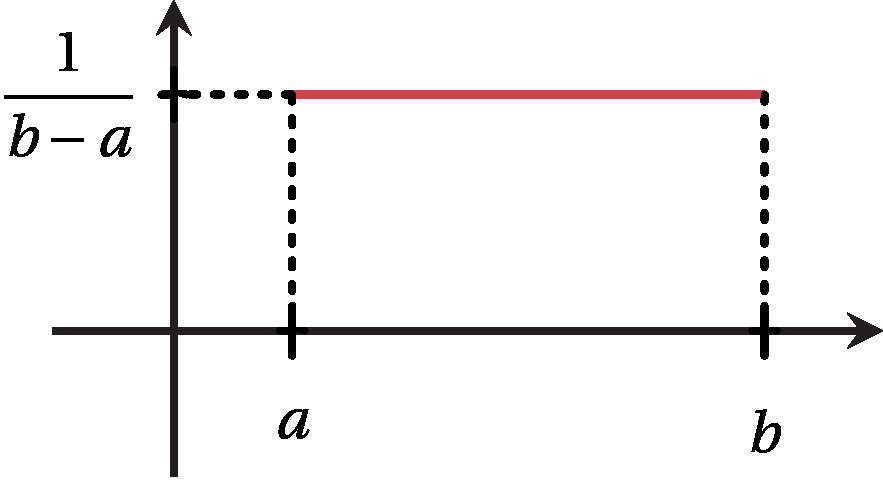

Une variable aléatoire X suit la loi uniforme sur

[a;b] si elle admet pour densité la fonction

constante f définie sur [a;b] par

f(x)=b−a1.

Remarque

X suit la loi uniforme sur [a;b] s'écrit aussi X

suit la loi U([a;b]) .

Propriété

Soit X une variable aléatoire suivant la loi uniforme sur

[a;b] et [c;d] un intervalle inclus

dans [a;b]. Alors on a

P(X∈[c;d])=b−ad−c.

Preuve

X admet pour densité f:t↦b−a1 sur

[a;b].

Donc on a

P(X∈[c;d])=∫cdf(t)dt=[b−a1t]cd=b−ad−c.

Propriété:

On considère une variable aléatoire X suivant la loi uniforme sur

[a;b] de densité f et on appelle espérance

mathématique de X le nombre

E(X)=∫abtf(t)dt.

On a alors E(X)=2a+b.

Preuve:

On a

E(X)=∫abtf(t)dt=∫abb−a1tdt=[2(b−a)t2]ab=2(b−a)b2−a2

=2(b−a)(b−a)(b+a)=2a+b.

On utilise les différentes formules des propriétés ou on calcule à

l'aide de la fonction de densité et des intégrales.

Méthode : Calculer une probabilité et une espérance pour une loi uniforme

Exercice:

Armand et Lise rentrent de l'école à pied. Leurs parents savent qu'ils

doivent arriver entre 17h et 18h à la maison. On peut modéliser leur

heure d'arrivée par une variable aléatoire X suivant la loi uniforme

sur [17;18].

1. Quelle est la probabilité qu'ils arrivent entre 17h et 17h15 ?

2. À quelle heure leurs parents peuvent-ils espérer les voir arriver

?

Correction

1. Sous forme décimale, 17h15=17,25h puis

P(17⩽X⩽17,25)=18−1717,25−17=0,25.

2. On a E(X)=217+18=17,5 donc leurs parents peuvent

espérer les voir arriver à 17h30.

Remarque:

Pour la question 1 de la méthode 1, comme

f:t↦18−171=1 sur [17;18] est la

fonction de densité de X, on aurait aussi pu calculer

P(17⩽X⩽17,25)=∫1717,251dt=[t]1717,25=17,25−17=0,25.

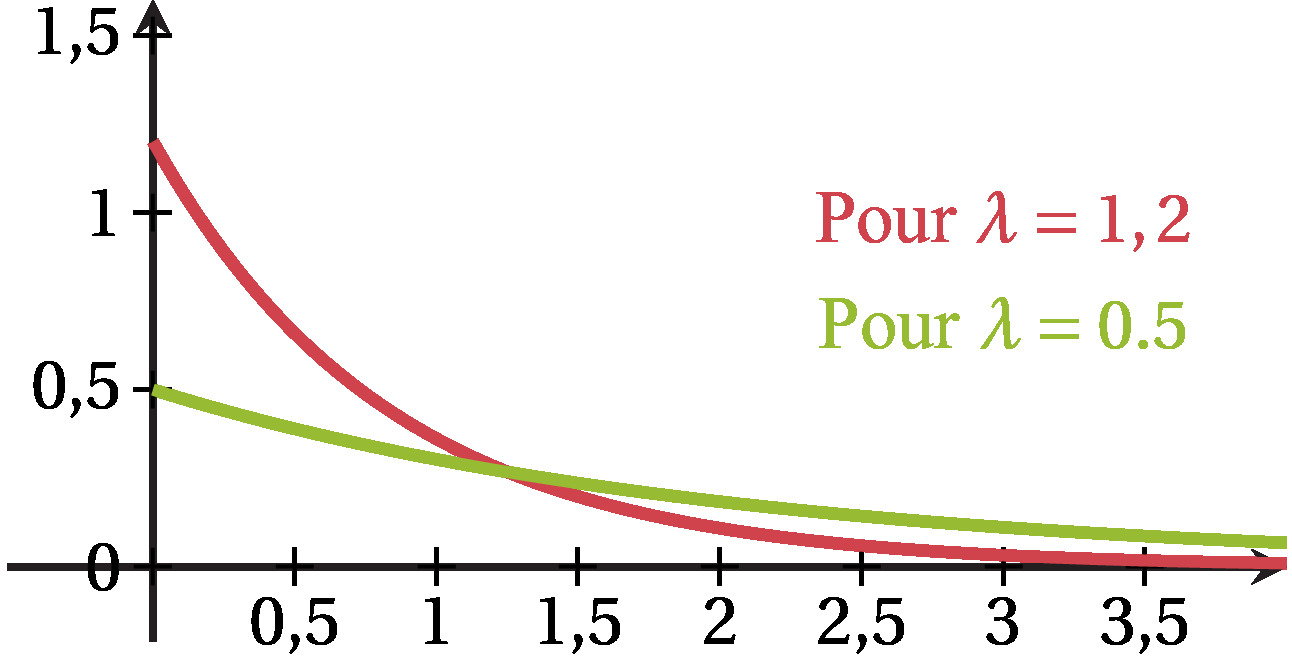

Une variable aléatoire X suit la loi exponentielle de paramètreλ où λ>0 si elle admet pour densité la fonction f

définie sur [0;+∞[ par

f(x)=λe−λx.

Remarque:

X suit la loi exponentielle de paramètre λ s'écrit aussi X

suit la loi E(λ) .

Propriété:

Soit X une variable aléatoire suivant la loi

E(λ) et a, c et d trois réels

positifs. On a alors :

P(c⩽X⩽d)=e−λc−e−λd

P(X⩽a)=1−e−λa

P(X⩾a)=e−λa

Preuve:

Pour tous réels c et d positifs, on a

P(c⩽X⩽d)=∫cdλe−λtdt=[−e−λt]cd=−e−λd−(−e−λc)=e−λc−e−λd.

En prenant c=0 et d=a dans le résultat précédent, on trouve

P(X⩽a)=P(0⩽X⩽a)=e−λ×0−e−λa=1−e−λa.

On a

P(X⩾a)=1−P(X<a)=1−P(X⩽a)=1−(1−e−λa)=e−λa.

Propriété:

On considère une variable aléatoire X suivant la loi exponentielle de

paramètre λ de densité f et on appelle espérance mathématique

de X le nombre

E(X)=x→+∞lim∫0xtf(t)dt.

On a alors E(X)=λ1.

Preuve:

La fonction f est définie sur [0;+∞[ par

f(t)=λe−λt.

Posons alors pour tout réel t positif

g(t)=tf(t)=tλe−λt : il s'agit alors de

connaître une primitive de g pour calculer l'intégrale.

La fonction G définie sur [0;+∞[ par

G(t)=(−t−λ1)e−λt est une

primitive de g.

En effet

G′(t)=−1×e−λt+(−t−λ1)×(−λe−λt)=−e−λt+λte−λt+e−λt=λte−λt.

On a alors

∫0xtf(t)dt=[G(t)]0x=(−x−λ1)e−λx−(−0−λ1)e−λ0=−xe−λx−λ1e−λx+λ1.

On a donc

E(X)=x→+∞lim−xe−λx−λ1e−λx+λ1=x→+∞limλ−λxe−λx−λ1e−λx+λ1.

Comme λ>0,

x→+∞lim−λx=−∞ :

par composition, on a

x→+∞lime−λx=0.

par composition et croissance comparée, on a

x→+∞lim−λxe−λx=0.

Finalement, on obtient bien

E(X)=x→+∞limλ−λxe−λx−λ1e−λx+λ1=λ1.

Méthode: Calculer avec une loi exponentielle

Exercice:

On considère que le temps d'attente en minutes à un guichet du service

après-vente d'un magasin peut être modélisé par une variable aléatoire

T suivant la loi exponentielle de paramètre 0,2.

1. Calculer au millième près la probabilité d'attendre un temps

inférieur ou égal à 5 minutes.

2. Calculer au millième près la probabilité d'attendre plus de 10

minutes.

3. Un client se présente au guichet. Quel temps peut-il espérer

attendre ?

Correction

1. On calcule

P(0⩽T⩽5)=1−e−0,2×5=1−e−1≈0,632.

2. On calcule

P(T⩾10)=e−0,2×10=e−2≈0,135.

3.E(T)=0,21=5 donc le client peut espérer attendre 5

minutes.

Remarque:

Dans le cas de la première probabilité, un calcul d'intégrale était

envisageable : la fonction de densité de T est la fonction définie sur

[0;+∞[ par f(t)=0,2e−0,2t.

La probabilité d'attendre un temps inférieur ou égal à 5 minutes est

donc :

Méthode: Déterminer le paramètre λ d’une loi exponentielle

Dans les cas où une information (probabilité ou espérance) peut être

exploitée, on pose l'équation issue des formules du cours et on résout

cette équation pour déterminer λ.

Exercice:

Soit X une variable aléatoire suivant la loi E(λ)

avec P(X⩽5)=0,2. Déterminer λ.

Correction

D'après l'énoncé, on a P(X⩽5)=0,2 donc

1−e−5λ=0,2.

Résolvons donc cette équation :

1−e−5λ=0,2⇔e−5λ=0,8⇔ln(e−5λ)=ln(0,8)

⇔−5λ=ln(0,8) donc

λ=−5ln(0,8)≈0,045.

Propriété:

Soit X une variable aléatoire suivant une loi exponentielle de

paramètre λ>0 et deux nombres t>0 et h>0.

La probabilité conditionnelle P(X>t)(X>t+h) est égale à

la probabilité P(X>h).

On dit que la loi exponentielle est sans vieillissement ou avec

absence de mémoire.

Preuve

Par définition, on a :

P(X>t)(X>t+h)=P(X>t)P((X>t)∩(X>t+h))

On considère un appareil dont la durée de vie en années suit la loi

exponentielle de paramètre 0,05 : d'après la propriété,

P(X>4)(X>9)=P(X>4)(X>4+5)=P(X>5).

Concrètement, si l'appareil a déjà fonctionné 4 ans, la probabilité

qu'il fonctionne encore 5 ans de plus est égale à la probabilité (non

conditionnelle) qu'il fonctionne plus de 5 ans.

Une variable aléatoire est centrée lorsque son espérance vaut 0 et

elle est réduite lorsque son écart-type vaut 1.

Théorème : Théorème de MoivreLaplace

Soit Xn une variable aléatoire suivant une loi binomiale

B(n;p) et Z=np(1−p)Xn−np, variable

aléatoire centrée réduite. Alors pour tous réels a et b tels que

a⩽b, on a :

Z⩽b)=∫ab2π1e−2x2dx.

Définition:

Une variable aléatoire X suit la loi normale centrée réduiteN(0;1) si elle admet pour densité la fonction f (dont

la courbe est donnée ci-contre) définie sur R par :

Autrement dit, pour tous réels $a$ et $b$ tels que $a\leqslant b$, on a:

Comme on ne peut pas calculer l'intégrale à l'aide d'une primitive (car

cette fonction de densité n'en admet pas d'explicite), on utilise une

calculatrice pour calculer des probabilités de la forme

P(a⩽X⩽b) ou pour trouver un nombre x tel que

P(X⩽x)=p avec p donné .

Propriété:

Soit f : x↦2π1 e−2x2

la fonction de densité d'une variable aléatoire suivant la loi

N(0;1).

L'aire totale entre

la courbe représentant la fonction de densité f et l'axe des abscisses est 1.

$f$ est une fonction paire, donc sa courbe représentative est

symétrique par rapport à l'axe des ordonnées.

Par un argument de symétrie, pour tout réel $u$, on a :

$$P(X\leqslant -u)=P(X\geqslant u).$$

Remarque:

Pour u=0, on a P(X⩽0)=P(X⩾0)=0,5.

Propriété:

Soit X une variable aléatoire suivant la loi normale centrée réduite

N(0;1), de fonction de densité f. Alors

E(X)=x→−∞lim∫x0tf(t)dt+y→+∞lim∫0ytf(t)dt=0

V(X)=1 et σ(X)=1.

Méthode: Calculer avec la loi centrée réduite

Soit X une variable aléatoire suivant la loi normale centrée réduite

N(0;1).

1. À l'aide d'une calculatrice, déterminer une valeur approchée au

millième de :

1.a)P(2⩽X⩽3)

1.b)P(X⩽0,7)

1.c)P(X>−0,2)

2.

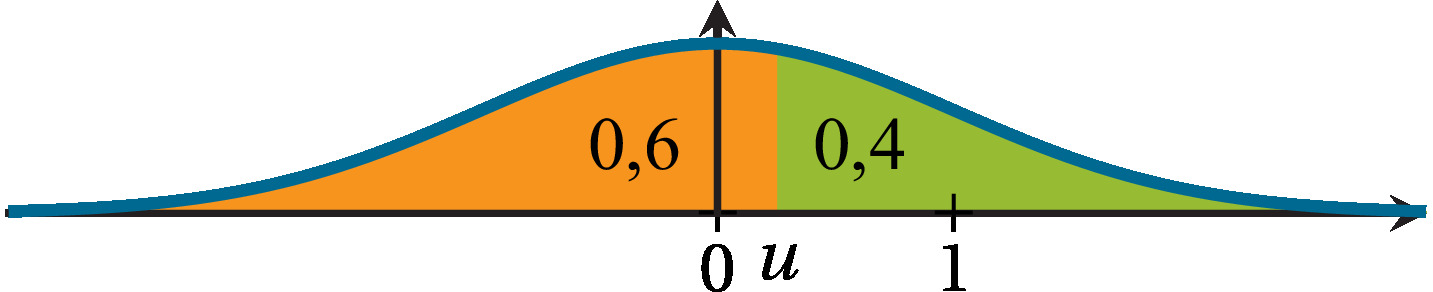

2.a) Déterminer t tel que P(X⩽t)=0,25.

2.b) Déterminer u tel que P(X>u)=0,4.

Correction

1.

1.a)

[Calculatrice TI]

On accède au menu distrib en appuyant sur la touche 2nd puis

la touche VAR

On choisit NormalFrep( et on écrit NormalFrep(2,3,0,1).

[Calculatrice Casio]

Dans le menu RUN, on appuie sur OPTN puis STAT puis

DIST puis NORM puis Ncd.

On écrit alors NormCD(2,3,1,0).

On obtient P(2⩽X⩽3)≈0,021.

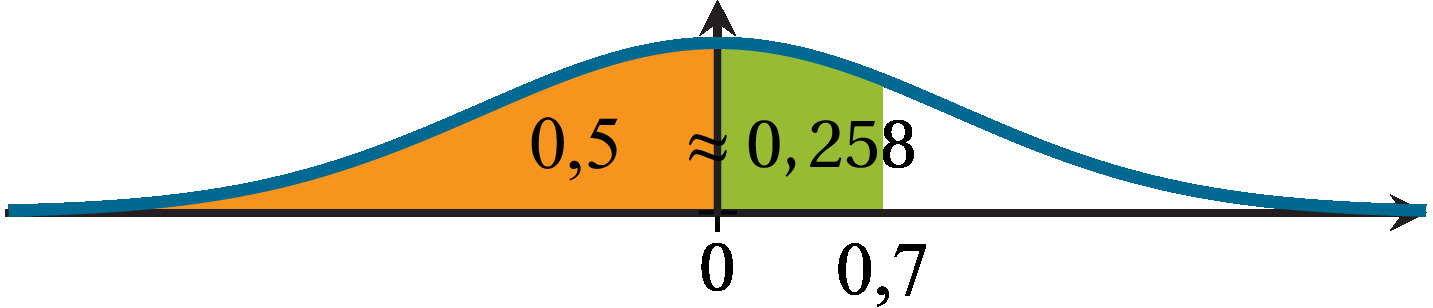

1.b)

La calculatrice donne P(0⩽X⩽0,7)≈0,258 donc

P(X⩽0,7)=P(X<0)+P(0⩽X⩽0,7)

≈0,5+0,258=0,758.

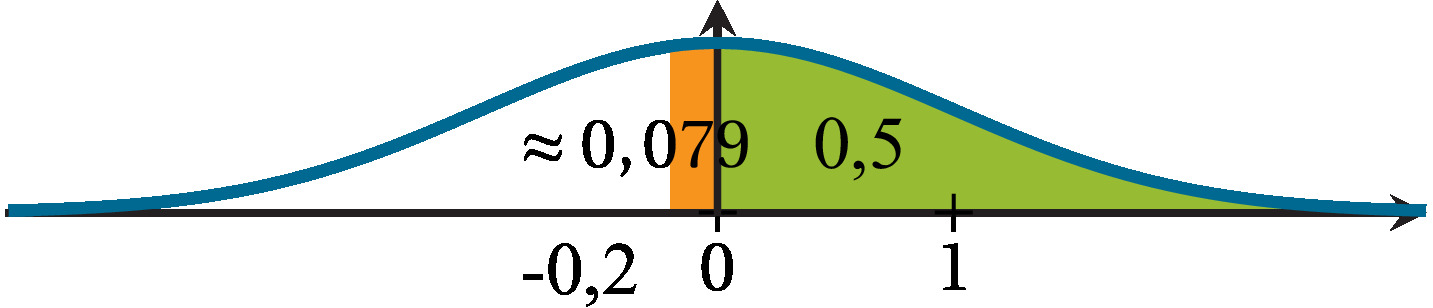

1.c)

La calculatrice donne P(−0,2<X<0)≈0,079 donc

P(X>−0,2)=P(−0,2<X<0)+P(X⩾0)

≈0,079+0,5=0,579.

2.

2.a)

[Calculatrice TI]

Dans le menu distrib,

on choisit FracNormale( et on écrit FracNormale(0.25,0,1).

[Calculatrice Casio]

Dans le menu

STAT > DIST > NORM, on choisit InvN et on écrit

InvNormCD(0.25,1,0).

On obtient t≈−0,674.

2.b)

P(X>u)=0,4⇔P(X⩽u)=0,6.

On trouve u≈0,253.

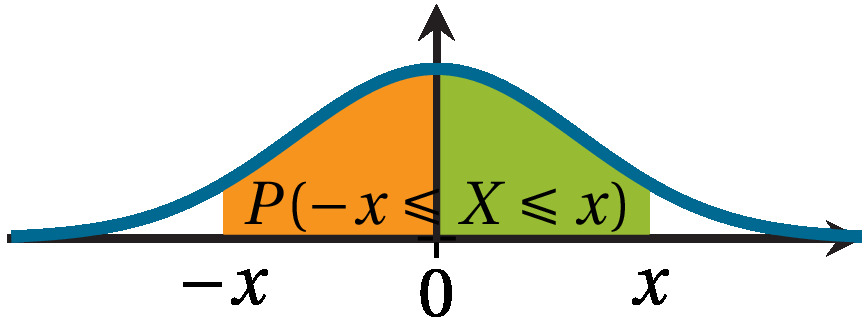

Théorème:

Soit X une variable aléatoire suivant la loi normale centrée réduite

N(0;1) et α∈]0;1[. Alors il existe un

unique réel uα>0 tel que

P(−uα⩽X⩽uα)=1−α.

Preuve

Soit α∈]0;1[, on a alors 1−α∈]0;1[.

Sur [0;+∞[, soit

f:x↦P(−x⩽X⩽x)=2P(0⩽X⩽x)=2∫0x2π1e−2t2dt

par symétrie de la fonction de densité de la loi N(0;1).

Comme

g:x↦∫0x2π1e−2t2dt

est une primitive de

t↦2π1e−2t2 :

f=2g est dérivable donc continue sur [0;+∞[ ;

f′(x)=2g′(x)=2π2e−2x2>0

donc f est strictement croissante sur [0;+∞[.

De plus, f(0)=P(−0⩽X⩽0)=P(X=0)=0,

x→+∞limf(x)=x→+∞limP(−x⩽X⩽x)=1 par définition d'une loi à

densité. Comme 1−α∈[0;1[, d'après le

théorème de bijection, l'équation f(x)=1−α admet une unique

solution notée uα sur [0;+∞[ c'est-à-dire qu'il

existe un unique réel uα>0 tel que

P(−uα⩽X⩽uα)=1−α.

Valeurs particulières:

En particulier, u0,05≈1,96 et u0,01≈2,58.

Autrement dit, P(−1,96⩽X⩽1,96)≈0,95 et

P(−2,58⩽X⩽2,58)≈0,99.

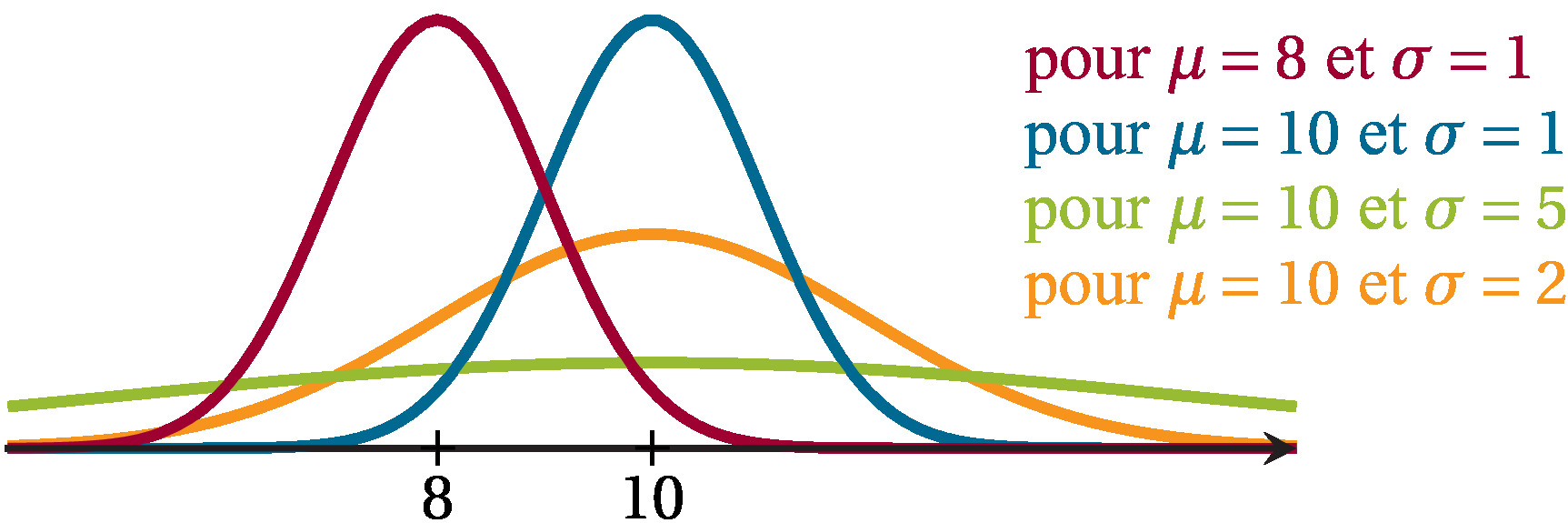

Soit μ et σ deux réels avec σ>0. On dit qu'une

variable aléatoire X suit la loi normale

N(μ;σ2) si Z=σX−μ suit la

loi normale centrée réduite N(0;1).

Il en résulte que si X suit la loi N(0;1) alors

μ+σX suit la loi N(μ;σ2).

Si X suit la loi N(μ;σ2), alors sa densité

f est donnée par

f(x)=σ2π1 e−2σ2(x−μ)2.

La courbe de f est appelée gaussienne et est symétrique par

rapport à la droite d'équation x=μ ce qui permet d'en déduire

des probabilités par symétrie autour de μ.

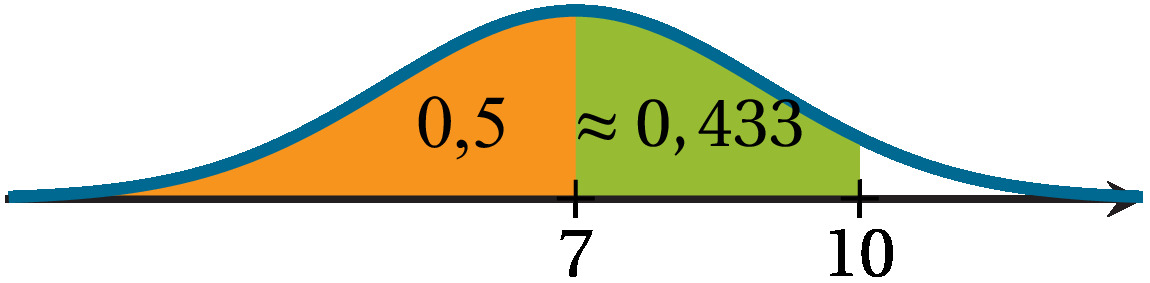

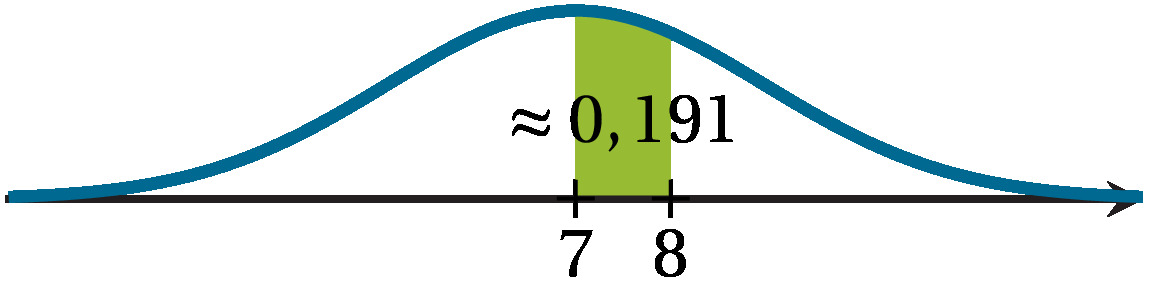

1. Soit X une variable aléatoire suivant la loi

N(7;22).

À l'aide d'une calculatrice, déterminer une valeur approchée au millième

de :

1.a)P(6⩽X⩽9)

1.b)P(X<10)

1.c)P(X⩾8)

2. Soit Y une variable aléatoire suivant la loi

N(6;32).

À l'aide d'une calculatrice, déterminer une valeur approchée au millième

de :

2.a)t tel que P(Y<t)=0,95.

2.b)u tel que P(Y⩾u)=0,1.

Correction

1.

1.a) On entre NormalFrep(6,9,7,2) ou NormCD(6,9,2,7) selon le

modèle de calculatrice et on obtient

P(6⩽X⩽9)≈0,533.

1.b)

Une calculatrice donne P(7<X<10)≈0,433 donc

P(X<10)=P(X⩽7)+P(7<X<10)

≈0,5+0,433=0,933.

Pour calculer P(X<a), on peut aussi calculer

P(−1099⩽X<a) avec une calculatrice. On

obtient alors P(−1099⩽X<10)≈0,933.

1.c)

La calculatrice donne P(7⩽X<8)≈0,191 donc

P(X⩾8)=P(X⩾7)−P(7⩽X<8)

≈0,5−0,191=0,309.

Pour calculer P(X⩾a), on peut aussi calculer

P(a⩽X⩽1099) avec une calculatrice.

on obtient alors

P(8⩽X⩽1099)≈0,309.

2.

2.a) On entre FracNormale(0.95,6,3) ou InvNormCD(0.95,3,6) selon

le modèle de calculatrice et on obtient t≈10,935.

2.b)

On a P(X⩾u)=0,1⇔P(X<u)=0,9.

Une calculatrice donne u≈9,845.

Ces méthodes utilisant le fait que

P(X⩽a)≈P(−1099⩽X⩽a)

etP(X⩾a)≈P(a⩽X⩽1099) peuvent

également être utilisées dans le cas particulier de la loi normale

centrée réduite N(0;1).

Soit X une variable aléatoire suivant la loi normale

N(μ;σ2). On a alors :

2

E(X)=μ ;

V(X)=σ2 et σ(X)=σ.

Plus σ est petit, plus les valeurs prises par X sont

concentrées autour de la moyenne.

On peut considérer que sous certaines conditions (par exemple

n⩾30, np⩾5 et n(1−p)⩾5), la loi

N(np;np(1−p)2) approxime convenablement la

loi B(n;p).

Centrer et réduire une variable aléatoire suivant une loi normale de

paramètre(s) inconnu(s) permet de travailler avec la loi connue

N(0;1).

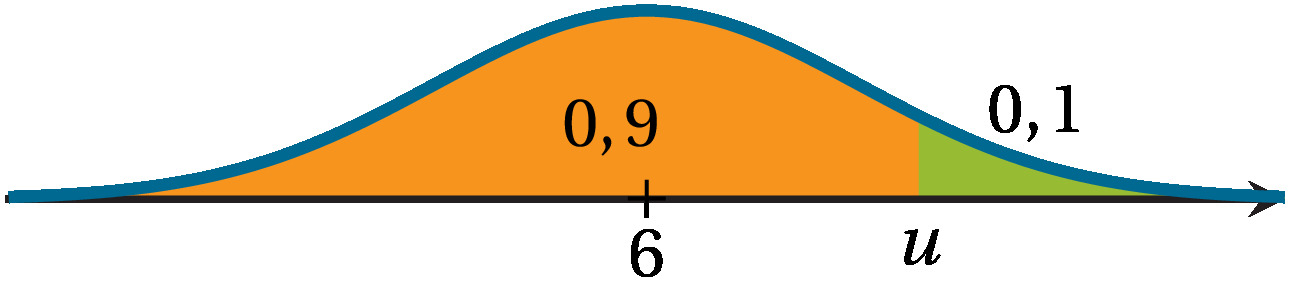

On modélise par une

loi normale d'espérance μ et d'écart-type σ le temps T (en

secondes) mis par un sportif amateur pour parcourir un 100 mètres.

Ce sportif a remarqué qu'il mettait en moyenne 13 secondes à parcourir

la distance, et qu'il arrivait à descendre en dessous des 12 secondes

pour 5% des courses.

Déterminer les valeurs de μ et σ.

Correction

Le temps moyen pour parcourir 100 mètres est de 13 secondes donc

l'espérance μ vaut 13.

On sait de plus que P(T⩽12)=0,05.

Posons Z=σT−13, la variable aléatoire Z suit

alors la loi normale centrée réduite.

De plus,

T⩽12⇔σT−13⩽σ−1

d'où

P(T⩽12)=P(Z⩽σ−1)=0,05.

Or, à l'aide d'une calculatrice, on trouve que le réel u tel que

P(Z⩽u)=0,05 vaut approximativement −1,645 donc

σ−1≈−1,645 et

σ≈1,6451≈0,608.

Soit X une variable aléatoire suivant la loi normale

N(μ;σ2). On a alors :

P(X∈[μ−σ;μ+σ])=P(μ−σ⩽X⩽μ+σ)≈0,68

;

P(X∈[μ−2σ;μ+2σ])=P(μ−2σ⩽X⩽μ+2σ)≈0,954

;

P(X∈[μ−3σ;μ+3σ])=P(μ−3σ⩽X⩽μ+3σ)≈0,997.

Graphiquement, on a alors :

où l'aire du domaine en bleu est environ 0,68, l'aire du domaine en bleu

et vert est environ 0,954 et l'aire du domaine en bleu, vert et orange

(jusqu'à μ−3σ et μ+3σ) est environ 0,997.